Журнал Management accounting quarterly провёл минувшим летом опрос среди учащихся в 2-х различных МВА с целью выявить, как внедрение сбалансированной системы показателей (далее ССП) в целом влияет на компанию.

Методология была такова: каждому выдавался набор тезисов, по каждому из которых надо было поставить одно из пяти значений, от 1 (не согласен ни в коей мере) до 5 (совершенно согласен). По итогам этого опроса, опубликованным в осеннем номере (Fall 2009, Vol 11, №1) можно сделать некоторые выводы о том, как зарубежные компании внедряют ССП.

Пойдём в этом от хороших новостей к неприятным.

1. Компании, внедрившие ССП, оказываются куда более предрасположенными к изменениям.

Исследование показало, что руководство компаний, внедривших ССП, становится куда более ориентированным к изменениям, линейные менеджеры получают больше полномочий для организационных изменений, их предложения больше учитываются. Да и вообще, культура компаний стала в большей степени направлена на изменения.

2. Компании с ССП стратегически направленные в большей степени

Изменения из пункта 1 сами по себе могут быть бесполезными, если они не являются стратегически направленными. Представители компаний с ССП чаще отмечали, что их руководство увязывает стратегические цели с долгосрочными, а саму организация труда выстроена в соответствии со стратегией.

3. Компании с ССП «работают» над человеческим фактором в большей степени

Компании с ССП в большей степени заботятся о развитии у персонала ключевых навыков и знаний, чаще привязывая компенсацию к показателям эффективности, которые в свою очередь оперативнее адаптируются к изменяющимся обстоятельствам и условиям бизнеса. В результате сотрудники компаний с ССП чаще оказываются довольными своей компенсацией, считая, что показатели эффективности лучше отражают действительно ключевые факторы эффективности.

А теперь к минусам.

Сами по себе изменения, даже направленные на благие цели, не дадут существенного результата или даже наоборот, испортят существующие, если не будет проведена работа (теперь уже без кавычек) непосредственно с людьми, которые в своей ежедневной работе занимаются реализацией стратегии.

Зачем все эти перемены, если сотрудники не понимают их причин, не видят в целом всей картины, а в итоге в большей степени отвлекаются от удовлетворения клиентов и реализации своих непосредственных задач?

В чём смысл повышения автономности руководителей среднего звена, если менеджмент не начинает доводить до сотрудников стратегию в большей степени?

К чему постоянная работа над показателями эффективности, если сотрудники по-прежнему их не понимают?

К чему громкие заявления о внедрённых технологиях (TQM, BSC, ERM, ERP и прочие), если они внедряются с грубейшими нарушеными методологии?

Зачем постоянно кричать, как хорошо на западе, если у них тоже море проблем, и с реализацией, и с изменениями, и с внедрениями, и со стратегической направленностью?

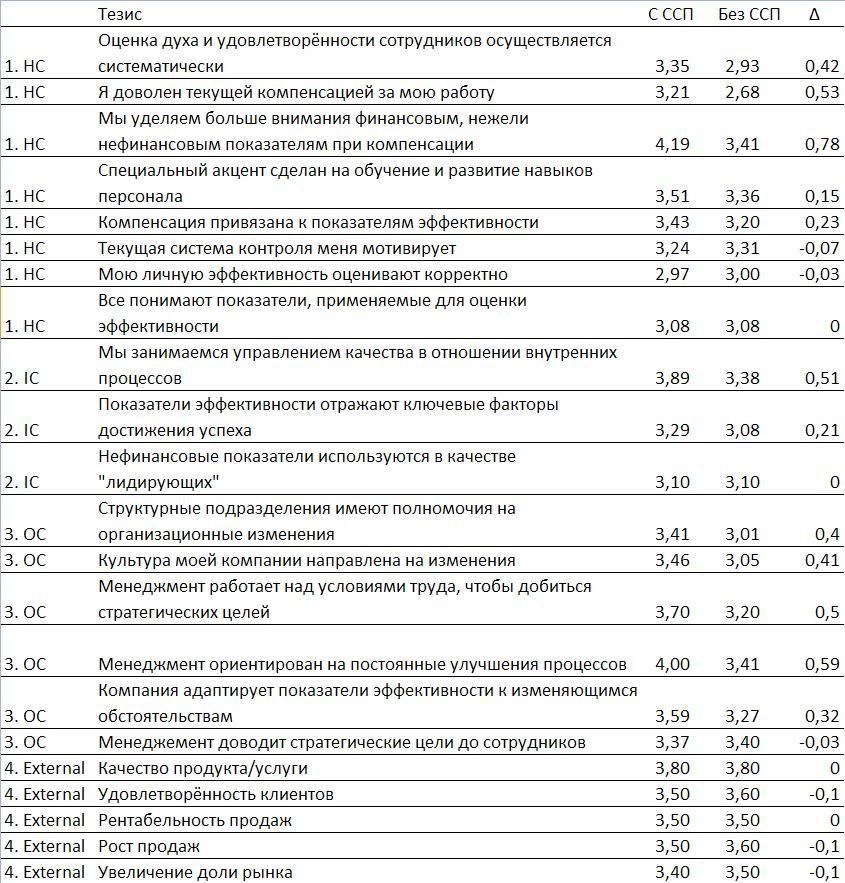

Далее — результаты опроса, в моём переводе

HC = человеческий капитал

IC = информационный капитал

OC = организационный капитал

Комментариев нет:

Отправить комментарий